Este número marca una nueva etapa del presente Boletín, que apareció entre los años 2000 y 2006. Su objetivo es ofrecer un panorama sobre los principales rubros económicos de México y coyunturas a enfrentar. Es el caso ante la llegada de Donald Trump a la presidencia de Estados Unidos, destacando diversos niveles de vulnerabilidad ante medidas arancelarias (y de otros tipos) impuestas por su gobierno. En cuanto a escalas de análisis, incorporar datos a nivel estatal permite ofrecer una visión geográfica que alcanza el ámbito regional. Los resultados que se incluyen están sustentados en datos oficiales, recopilados y analizados en el Departamento de Geografía Económica, como una contribución del Instituto de Geografía-UNAM al conocimiento del desempeño económico nacional.

1. Exportaciones.

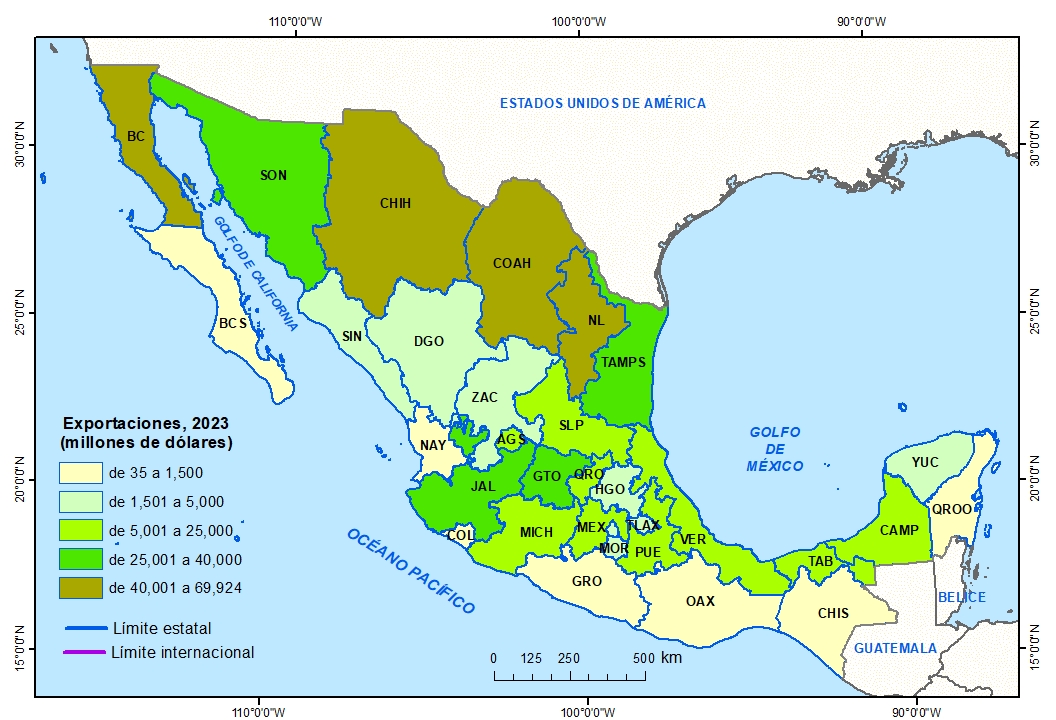

De acuerdo con datos oficiales, para 2023 las exportaciones del país alcanzaron poco más de 533 mil millones de dólares (mmdd). Desde 2017 se mantuvo una tendencia positiva en sus incrementos, truncada en 2020 (-10.7%) por efecto del COVID-19. Conviene señalar que de 2022 a 2023 el aumento se limitó a 2.4%, después de periodos anteriores con valores sobre 18% anual. Según la Organización Mundial del Comercio (OMS, 2024) México ocupa la novena posición mundial en esta variable. Los Estados Unidos se distinguen como principal socio comercial al recibir 80% de esas exportaciones, cifra que evidencia el elevado riesgo para la economía mexicana ante aranceles o la posible cancelación del T-MEC. Con Canadá (2.6%) y China (1.9%), además de Alemania, Corea del Sur, España e India, se acumula 90% de ventas nacionales al exterior.

Las cifras anteriores destacan a México en el comercio a escala internacional, pero a nivel interno se presentaron desigualdades significativas. La Gráfica 1.1 y el Mapa 1.1 permiten identificar las entidades federativas vecinas a los Estados Unidos como importantes casos exportadores. Con Chihuahua como líder, en 2023 esta región fronteriza elaboró 57% de bienes exportados. Ciudad de México y Estado de México aportaron otro 24%. El occidente del territorio nacional también destacó con otro 15% del volumen total. Por el contrario, estados con costa al Pacífico sur (Guerrero, Oaxaca y Chiapas) solo participaron con 0.7% del monto total. De hecho, las 15 entidades federativas con menores ventas apenas sumaron 5% del total.

Gráfica 1.1 Exportaciones por entidad federativa, 2023. Fuente: INEGI.

Dinámica exportadora.

En cuanto a ritmo de incremento conviene examinar la dinámica respectiva. Entre 2022 y 2023 los registros indicaron un aumento marginal (+2.4%) a escala nacional. Este valor se explica por el saldo negativo reportado por 13 estados, entre ellos Chihuahua (-8.7%) y Tamaulipas (-3.2%), indicativo de una pérdida en la dinámica exportadora del país. Únicamente el conjunto formado por Ciudad de México, estado de México, Hidalgo, Querétaro, San Luis Potosí, Nuevo León y Coahuila (incluyendo Sonora) logró aumentos de importancia (de 8 a 29%). La mitad sur- oriente de México, ubicó los casos estatales con mayores pérdidas, llegando al extremo en Quintana Roo (-45.9%); aparte de otros estados aislados, como Zacatecas, Tlaxcala y Michoacán.

Mapa 1.1- Monto de exportaciones por entidad federativa, 2023 Fuente: INEGI. Banco de Información Económica (BIE). Exportaciones trimestrales por entidad federativa.

Relación entre monto de exportaciones y su ritmo de incremento.

Mediante un análisis bidimensional pueden clasificarse casos estatales en alguno de los siguientes cuatro grupos.

Grupo I. Integrado por Baja California; Sonora; Coahuila: Nuevo León y San Luis Potosí en el norte; Guanajuato y Jalisco del occidente; Querétaro y estado de México en la porción central. Todos con ventas e incrementos superiores al promedio nacional. Pueden calificarse como casos “ganadores”.

Grupo II. El más numeroso por integrar diez casos con montos de ventas inferiores al promedio nacional e incrementos superiores a ese referente. Generan flujos de exportación modestos, pero con tendencia a aumentar. En esta situación se encuentran: Sinaloa; Nayarit; Durango; Colima; Aguascalientes; Hidalgo; Cd. de México; Morelos; Guerrero, así como Yucatán.

Grupo III. Baja vocación exportadora (valores inferiores al promedio tanto en monto como incrementos). Sumó Baja California Sur; Zacatecas; Tlaxcala; Michoacán, además de una amplia región que comprende Oaxaca; Veracruz; Tabasco; Chiapas; Campeche y Quintana Roo. Como puede observarse, solo dos de estos casos se ubican en el norte.

Grupo IV. Los casos de Chihuahua, Tamaulipas y Puebla reportaron ventas mayores al promedio, pero con incrementos inferiores a esa media, sin perfilar alguna regionalización entre ellos.

2. Ingresos por remesas.

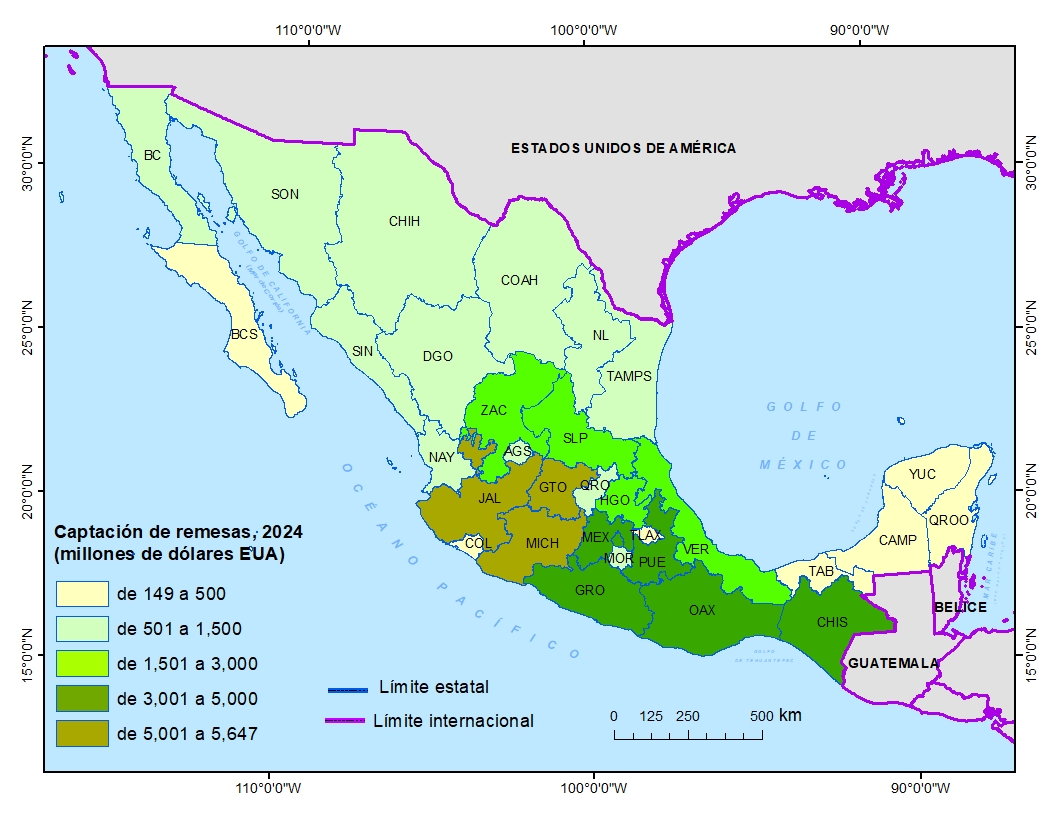

Este parámetro enfrenta alta vulnerabilidad ante posibles políticas anti- inmigrante aplicadas en Estados Unidos, origen de los mayores montos. Solo en 2024 se captaron 64,745 millones de dólares (mmdd), equivalentes a 1.34 billones de pesos mexicanos. Son recursos de primera importancia por ser una fuente de ingresos protagónica para numerosas familias, buena parte de ellas residentes en entidades federativas con niveles socioeconómicos relativamente bajos.

Mediante la Gráfica 2.1 se identifica a Michoacán, Guanajuato y Jalisco (en el occidente) encabezando los flujos de remesas, todos con más de 5 mmdd en el año 2024. Después, se tiene Cd. de México, estado de México (centro del país), Chiapas y Oaxaca (sur del territorio nacional). De hecho, fueron suficientes diez casos estatales para acumular dos terceras partes de la captación total. Por el contrario, doce estados reportaron menos de mil millones de dólares (cada uno), sumando apenas 10.7% del valor nacional. Con ayuda del Mapa 2.1 es posible localizar las regiones señaladas, además de indicar su nivel de captación (alto, medio o bajo).

Gráfica 2.1. Recepción de remesas por entidad federativa, 2023 Fuente: Elaboración propia con datos de Banco de México. Sistema de Información Económica.

En el mapa mencionado se destaca la porción norte de México, así como la península de Yucatán, por la modesta afluencia de remesas reportadas en ambas regiones.

Incrementos en recepción de remesas.

A lo largo del sexenio pasado, los montos aumentaron 30.3 mmdd, desde 34.4 mmdd (en 2018), incremento cercano a 90% en seis años. Los flujos alcanzaron un máximo de 10.8 mmdd en 2021 (aumento de 26% respecto a 2023) y, a partir de entonces, van disminuyendo de manera significativa (+2% de 2023 a 2024).

La pérdida de dinámica se confirma a escala estatal, ya que 17 entidades federativas registraron montos menores en 2024 respecto al año anterior. Abarcaron prácticamente todo el tercio norte del país (10 estados, incluyendo los fronterizos con Estados Unidos); cuatro del sureste y península de Yucatán (Tabasco, Chiapas, Campeche y Quintana Roo), aparte de Colima; Morelos y Tlaxcala. Otros once casos lograron mejores resultados, con aumentos hasta de 5% en el occidente, centro norte, así como Veracruz y Yucatán. Solamente estado de México (+5.7%), Oaxaca (+6.8%), Puebla (+7.1%) reportaron alzas significativas, en tanto Cd. de México logró un desempeño excepcional (+21.1%).

Mapa 2.1. Recepción de remesas por entidad federativa, 2023 Fuente: Elaboración propia con datos de Banco de México. Sistema de Información Económica.

Relación entre monto y ritmo de incremento de remesas.

Se tienen cuatro escenarios posibles. El más deseable involucra alto volumen de remesas y aumentos igualmente elevados; condiciones cumplidas por diez estados, ubicados en el occidente, Pacífico sur, centro del país, así como San Luis Potosí y Veracruz. Con montos e incrementos bajos, situación poco deseable, se identificaron 12 casos, formando amplia región sobre el norte, así como Tabasco y Campeche en el sureste. El estado de Chiapas resaltó por alta captación, pero bajo incremento (-4.5%, de 2023 a 2024). Otros nueve estados reportaron flujos modestos y alzas superiores al promedio nacional, concentrados sobre el centro del territorio nacional, igual que en Quintana Roo y Yucatán, además de Baja California.

3. Producto Interno Bruto.

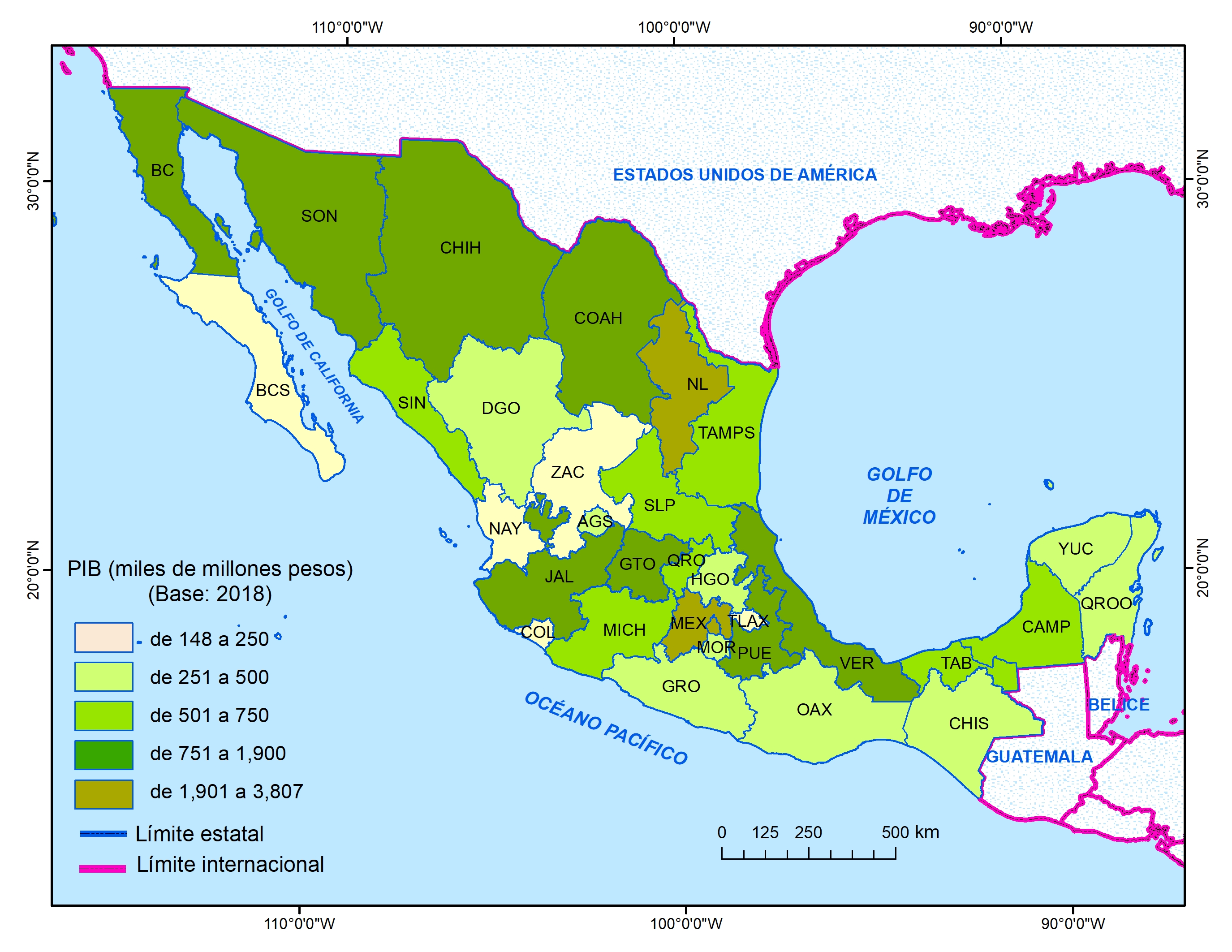

Los datos anuales más recientes indican que el PIB nacional alcanzó 25.1 billones de pesos en 2023 (valores constantes, Base= 2018), completando tres años seguidos con aumentos. Sin embargo, el valor de 2022 (24.3 billones de pesos) apenas igualó al registrado en 2018, luego de las caídas provocadas por el COVID-19. Los servicios representaron 42% del PIB total, seguidos por el sector secundario (33.8%), comercio (20.7%) y actividades primarias, estas últimas con solo 3.5%.

Gráfica 3.1 PIB por entidad federativa, 2023 Fuente: Elaboración propia con datos de INEGI. Cuentas Nacionales (BIE, 2025).

Al igual que ocurre con otros parámetros, el PIB se concentra de manera significativa en entidades federativas con mayor relevancia económica y alto número de habitantes (Gráfica 3.1). Así, Ciudad de México (15.2%), estado de México (9.1%), Nuevo León (32.2%) y Jalisco (7.3%) sumaron 40% del total nacional. Con Guanajuato, Veracruz y Baja California, se completó la mitad de esa variable. Como se aprecia en el Mapa 3.1, los estados fronterizos con Estados Unidos resultaron en las categorías más altas, excepto Tamaulipas.

Por el contrario, 14 casos estatales solo acumularon 10% del PIB. La mayor parte se localizan sobre el Pacífico sur, península de Yucatán y la región centro- norte.

Mapa 3.1 México: PIB por entidad federativa, 2023. Fuente: Elaboración propia con datos de INEGI. Cuentas Nacionales (BIE, 2025).

Incremento del PIB.

Considerando el lapso 2022 a 2023, el Producto aumentó 3.3% en términos reales a escala nacional. Por estados, destacó Quintana Roo (+13.2%), seguido por San Luis Potosí (8.0%), Oaxaca y Campeche (7.6%), además de Aguascalientes (6.2). Dos estados fronterizos, Coahuila (-0.7%) y Tamaulipas (-0.1%) sufrieron incrementos negativos; Nayarit y Sinaloa prácticamente se mantuvieron sin cambios. La península de Yucatán, al igual que Colima, Michoacán y Querétaro, superaron la media del país.

Relación entre monto y ritmo de incremento del PIB.

Tres entidades federativas de la frontera norte (Baja California, Sonora y Nuevo León) y Cd. de México, registraron altos montos de exportación con aumentos superiores al promedio nacional. Por el contrario, 12 casos estatales resultaron con bajos volúmenes de productos exportados e incrementos modestos; formando agrupaciones regionales al noroeste (Baja California Sur, Sinaloa, Durango, Zacatecas y Nayarit); centro-sur (Guerrero, Morelos, Tlaxcala e Hidalgo) y sureste (Tabasco y Chiapas) del territorio nacional. La península de Yucatán, con montos relativamente bajos, demostró niveles de crecimiento superiores al promedio, en tanto que algunos grandes exportadores (Chihuahua y Coahuila) redujeron su crecimiento.

4. Puestos de trabajo registrados en el IMSS.

La creación de empleo representa otro parámetro que puede ser afectado, de manera significativa, ante una política restrictiva hacia exportaciones mexicanas a los Estados Unidos. El número de nuevos puestos de trabajo permanentes, reportados ante el Instituto Mexicano del Seguro Social (IMSS), destaca como indicador del desempeño de la economía nacional, a la par del PIB e ingreso per cápita. Para diciembre de 2024 se tenían registrados 19.4 millones de trabajadores con carácter permanente, la cifra más alta hasta la fecha, aun cuando guarda una lógica relación con el aumento de mano de obra disponible, derivado de la dinámica demográfica del país.

Gráfica 4.1- IMSS: Nuevos puestos permanentes e incrementos, 2018-2024. Fuente: Cálculos propios con datos de IMSS. Consulta dinámica (CUBOS).

La Gráfica 4.1 demuestra un aumento constante de empleos en la pasada administración federal (excepto en la pandemia). De hecho, los 2.1 millones de puestos laborales logrados en ese sexenio significan poco más de 354 mil empleos por año. Como se sabe, se considera deseable generar un millón de trabajos por año, meta todavía lejana para la economía mexicana. Pero necesaria para ofrecer puestos formales suficientes y salarios remunerativos a una población creciente.

A escala de entidades federativas se tienen escenarios contrastantes, al ser suficientes seis entidades para sumar la mitad de las plazas permanentes creadas (ver Gráfica 4.2). Se encontraron diversos ejemplos en cuanto asimetrías entre habitantes y empleos generados. Así, estado de México, resultó primero en población y cuarto en empleo IMSS; Veracruz cuarto y noveno, mientras Chiapas (octavo en residentes) ocupó la posición 21 en creación de plazas laborales.

En el Mapa 4.1 se identifican, además, varias regiones, clasificadas de acuerdo con el monto de puestos de reciente creación, hasta diciembre 2024. La franja fronteriza con Estados Unidos integró cuatro estados con alto número de nuevos empleos permanentes (entre 700 mil y un millón); otros dos resultaron en nivel medio (de 500 mil a 700 mil); uno de ellos, Sonora comparte nivel con Sinaloa, en tanto Tamaulipas forma una región más amplia con Veracruz y Puebla. Sobre el centro del país, Cd. de México y estado de México, además de Jalisco y Nuevo León, alcanzaron los valores más altos. Al contrario de los anteriores, la franja de casos con costa al Pacífico sur se sumaron a Tabasco y Campeche en el grupo con menos puestos. En la misma situación se encontraron Zacatecas, Durango y Nayarit.

Gráfica 4.2; Mapa 4.1. Creación de puestos de trabajo permanentes registrados en IMSS, 2018-2024. Fuente: Cálculos propios con datos del IMSS. Consulta dinámica (CUBOS).

Incremento de puestos laborales-IMSS.

Al iniciar esta sección se hizo referencia a una pérdida progresiva del ritmo de generación de este tipo de empleos en años recientes. Esta afirmación puede confirmarse mediante datos estatales para 2023 y 2024. Revisando este lapso resultaron ocho entidades federativas con valores negativos, tres ubicadas en el noroeste (Baja California, Sonora y Sinaloa) y sureste (Tabasco y Campeche), aparte de Zacatecas, Tamaulipas y Morelos. Otras cuatro registraron aumentos marginales menores a 1% anual (Baja California Sur, Chihuahua y Durango en el norte; además de Oaxaca). Los casos “ganadores” fueron seis, tres formaron un corredor regional (Guerrero, estado de México e Hidalgo), aparte de Nuevo León, Chiapas y Quintana Roo.

Relación entre monto e incremento en puestos permanentes-IMSS.

Después de aplicar un análisis bivariado, fue posible identificar cinco casos con aumentos superiores a los promedios correspondientes: dos de ellos situados en la frontera norte (Coahuila y Nuevo León) y tres más en centro-occidente (estado de México, Jalisco y Guanajuato). Por el contrario, once entidades se caracterizaron por valores inferiores a la media nacional, tanto en monto como incremento, siete casos formaron un extenso corredor regional, desde el noroeste al centro-norte (Baja California Sur, Sonora, Sinaloa, Durango, Zacatecas, Aguascalientes y San Luis Potosí), además de Morelos, Oaxaca, Tabasco y Campeche en el sur- sureste. Otras once entidades consiguieron resultados prometedores ya que, a pesar de su bajo monto, los empleos generados mostraron dinámica creciente; como en el occidente, porción central, además de Chiapas, Quintana Roo y Yucatán en el sur y sur- este del territorio nacional.

5. Ventas del comercio al menudeo.

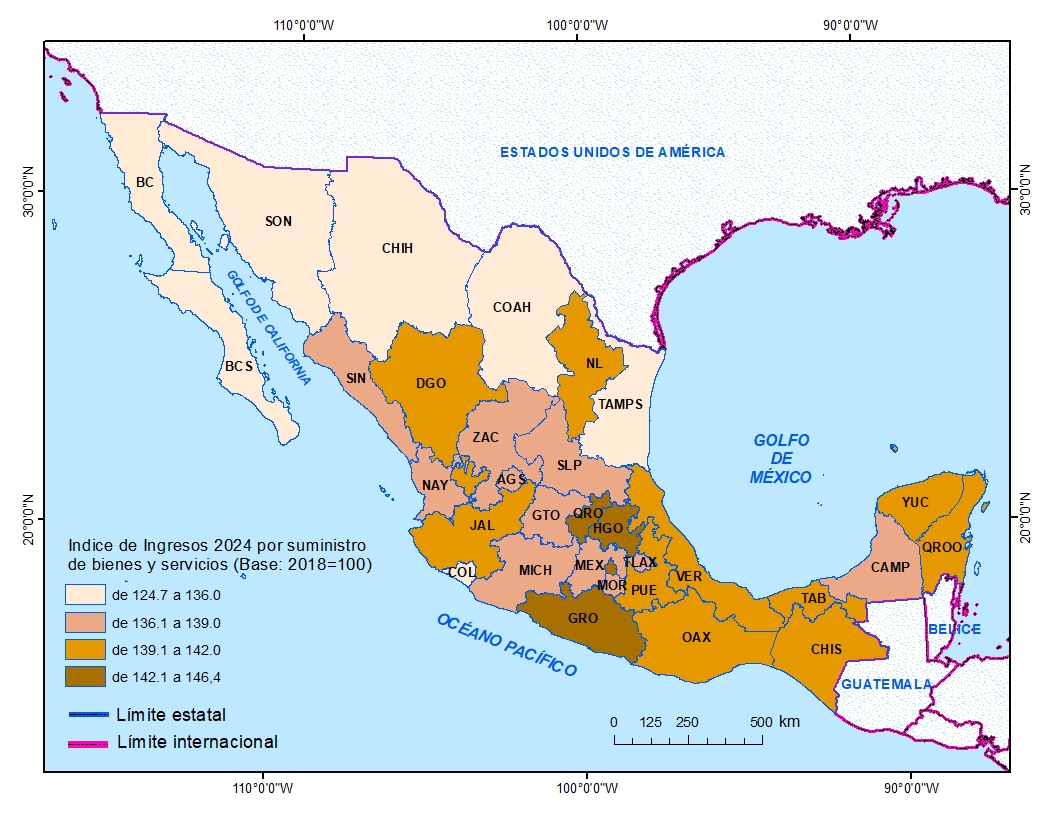

Esta variable sintetiza los ingresos obtenidos por suministro de bienes y servicios aportado por establecimientos de ventas comerciales al menudeo. Su comportamiento a lo largo del tiempo se dimensiona mediante un Índice General que tiene como base el monto de ingresos registrados en julio de 2018 (Base= 100). Medido de esa forma, la Gráfica 5.1 permite visualizar el comportamiento al cierre del lapso 2018 a 2024.

Gráfica 5.1-Índice General de ingresos por suministro de bienes y servicios. Fuente: Elaboración propia con datos de INEGI. Encuesta Mensual Sobre Empresas Comerciales (EMEC).

Fue notable la reducción ocurrida en 2020, por efecto de la pandemia. De ahí se reportaron dos años sucesivos con importantes aumentos cercanos a 10 puntos base. Pero a partir de 2022 el comercio minoritario perdió inercia. Mantenerse sin cambios notables refleja debilidad del mercado interno y un entorno económico relativamente frágil. Situación indeseable ante un entorno exterior que se anticipa poco favorable.

Al igual que ocurre con otros parámetros económicos, a escala estatal es posible apreciar mayor diversidad de circunstancias en el territorio nacional. Con ayuda de la Gráfica 5.2 se facilita evidenciar diferencias sustantivas en cuanto a la magnitud de los índices, donde Sonora registró importante rezago en las ventas al menudeo (inferior a 136 puntos base), contra índices elevados en Querétaro, Hidalgo, Morelos y Ciudad de México. En este contexto regional (ver Mapa 5.1), los resultados poco favorables en Sonora y Baja California Sur, se extendieron sobre la franja fronteriza norte (excepto Nuevo León). En contraste, tanto el centro del país, sur, sureste así como península de Yucatán (excepto Campeche), registraron índices favorables, superiores a 139 puntos base.

Gráfica 5.2; Mapa 5.1 Índice general de ingresos por suministro de bienes y servicios. (Base: 2018=100). Fuente: Elaboración propia con datos de INEGI. Encuesta Mensual Sobre Empresas Comerciales (EMEC).

Niveles de incremento en ingresos del comercio al menudeo.

De diciembre 2023 al mismo mes en 2024, el Índice nacional presentó un aumento de 1.20 % (Gráfica 5.1). Ese avance, relativamente modesto, fue consecuencia de la reducción observada en las ventas de 15 entidades federativas, así como incrementos marginales en cinco más. Este bajo desempeño, repetido en tantos casos, afectó la frontera norte (excepto Nuevo león), costa del Pacífico norte, occidente y centro (Jalisco, Guanajuato, estado y Ciudad de México, Tlaxcala, Morelos) y estados hacia el Golfo de México (excepto Yucatán). Mientras los avances de mayor significancia ocurrieron en casos con rezagos socioeconómicos significativos, como Durango, Zacatecas, Chiapas, Guerrero e Hidalgo, incluyendo también Querétaro y Colima.

Ingresos del comercio al menudeo: relación entre monto y ritmo de incremento.

Después de categorizar las entidades federativas por su captación de ingresos y ritmo de cambio (diciembre 2023 a 2024), se identificaron trece estados que consiguieron superar ambos promedios, ubicados en el occidente (Jalisco y Michoacán), centro del país (Querétaro, Hidalgo y Cd. de México), sur-suroriente (Puebla, Veracruz, Oaxaca, Tabasco y Chiapas), a los cuales se sumaron Yucatán y Quintana Roo (península de Yucatán), con Nuevo León (al noreste). En situación contraria a la anterior, cinco casos resultaron por abajo de esos promedios, tres de ellos localizados en el noroeste (Baja California Sur, Baja California y Sonora) y dos estados más sin formar región alguna (San Luis Potosí y Colima).

Más prometedora fue la situación de Durango, Zacatecas y Aguascalientes (en el centro-norte) y Guerrero (al sur), con volúmenes bajos de ingresos, pero ritmo de crecimiento superior al promedio. Menos favorable fue la circunstancia de diez estados, con montos de ventas superiores a la media, pero con aumentos entre bajos y negativos; situados en el norte (Nayarit, Sinaloa, Chihuahua, Coahuila y Tamaulipas), centro (Guanajuato, estado de México, Morelos, Tlaxcala) y Campeche.

6. Producción agrícola.

Al igual que otros temas, las actividades primarias demandarían un número completo del presente Boletín. Ante la imposibilidad de esa opción, conviene presentar algunos datos representativos. Con base en cifras oficiales del Servicio de Información Agroalimentaria y Pesquera, en el ciclo anual 2023 se cosecharon 302 cultivos, ocupando 20 millones de hectáreas, equivalentes a 10.2% del territorio nacional. Puede considerarse un porcentaje bajo, pero responde a limitaciones significativas, como ausencia de suelos aptos, insuficiente lluvia, temperaturas elevadas y relieve accidentado (entre otras), predominantes en la mayor parte del país.

A lo anterior debe sumarse que, poco más de la tercera parte del área agrícola, se destina al maíz grano (34.7% del total nacional). Al sumarle pastos y praderas (13.2%), sorgo en grano (6.8%), frijol (5.4%), caña de azúcar (4.3%), café cereza (3.5%), trigo en grano (2.8%), maíz y avena forrajeras (2.7% y 2.5%), se tendrá que estos nueve cultivos ocupan tres cuartas partes de la superficie agrícola nacional.

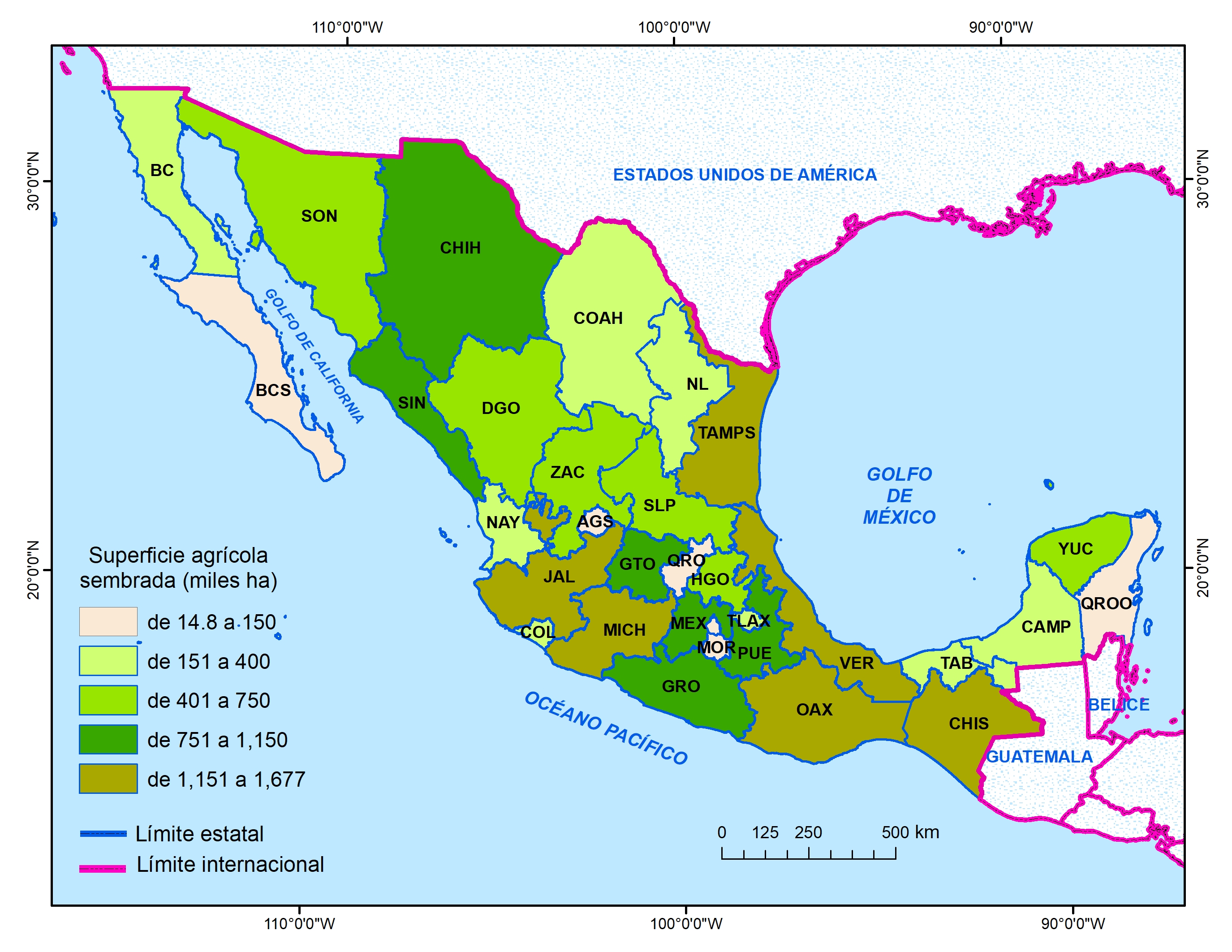

Gráfica 6.1; Mapa 6.1 Superficie agrícola sembrada por entidad federativa, 2023 Fuente: Elaboración propia con datos de Sistema de Información Agropecuaria y Pesquera (SIAP. 2025).

La baja vocación agrícola de una amplia porción del país se confirma al examinar datos por entidad federativa (Gráfica 6.1), donde destaca Jalisco con el área más extensa (8.4% del total nacional), seguido por Veracruz (7.7%), Oaxaca y Chiapas (ambos con 6.8%), Tamaulipas (6.2%), Michoacán (6.0%), Sinaloa (5.1%) y Chihuahua (4.9%). Los ocho casos referidos acumularon la mitad de la superficie sembrada del país, cifra que puede aumentar a dos tercios al incluir Guerrero, Puebla y Guanajuato. En contraste, los doce casos con menor área cosechada sumaron menos del 10% de superficie agrícola.

El Mapa 6.1 facilita clasificar entidades federativas por disponibilidad de superficie cultivada, donde resalta el par Sinaloa-Chihuahua (al norte), Jalisco-Michoacán (occidente), la costa del Golfo de México y sur del territorio nacional. Todos contrastan respecto a la baja vocación agrícola del noroeste, centro-norte y península de Yucatán. Es importante mencionar la importante pérdida de zonas cultivadas en Zacatecas (-42%), Aguascalientes (-25%), San Luis Potosí (-11%) y Durango (-10%).

Valor de producción agrícola.

El total nacional en 2023 estuvo cerca del billón de pesos (921 mmdp). Es importante recordar que, a escala estatal, Jalisco, Veracruz, Oaxaca y Chiapas destacaron con las mayores superficies sembradas, mientras Michoacán (115 mil millones de pesos), Jalisco (112 mmdp), Sinaloa (80 mmdp) y Sonora (68 mmdp) ocuparon los primeros lugares por valor de los cultivos cosechados. Los casos anteriores, sumados a otros ocho estados, acumularon 75% del total referido; uno ubicado en el occidente (Guanajuato), tres en el norte (Chihuahua, Tamaulipas, Baja California), otros tantos al sur (Veracruz, Oaxaca y Puebla), además del estado de México.

Gráfica 6.2; Mapa 6.2. Precipitación pluvial por entidad federativa, 2024 Fuente: Elaboración propia con datos de CONAGUA. Servicios Meteorológico Nacional, 2025.

Precipitación pluvial.

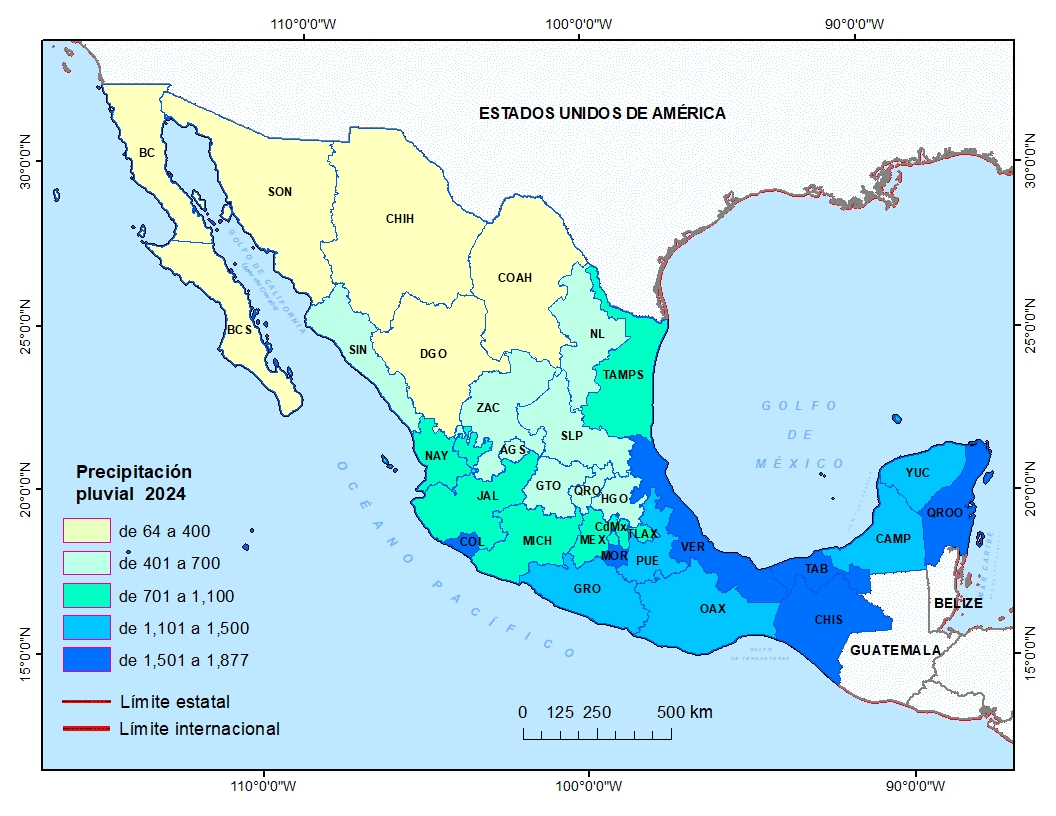

Se presentan datos referentes a la lluvia en México, por su trascendencia para logro de cosechas y como factor básico en la vida diaria. En 2024 se alcanzó un volumen de 736 milímetros (mm), menos alejado del valor promedio, a pesar de lo cual suman ya seis años con registros inferiores a la normal (784 mm). De hecho, en 2023 se acumularon 589.8 mm, el mínimo desde 1994, 30 años atrás.

A escala de entidades federativas el volumen de precipitaciones registrado en 2024 siguió los patrones indicados en la Gráfica 6.2. Mientras que el Mapa 6.2 ilustra la regionalización del territorio nacional a partir de la lluvia registrada. En este contexto, son notables las diferencias entre la porción norte (precipitaciones bajas, excepto Tamaulipas), centro y occidente (valores medios) y el tercio sur y oriente (lluvias abundantes). Como ejemplos extremos de cada macro- región pueden tomarse Baja California Sur (65 mm), Guanajuato (609 mm) y Quintana Roo (1,773 mm).

Vienen al caso dos interrogantes, ante los bajos niveles de precipitación pluvial en años recientes ¿es viable mantener el crecimiento demográfico y manufacturero significativo en la frontera norte? O bien ¿sería factible trasladar al sur- oriente del territorio nacional parte de la industria establecida en el norte? En números posteriores de este Boletín buscaremos responder estas interrogantes.

Exportaciones por Entidad Federativa (millones de dólares)

Entidades Federativas

Exportaciones

2022

2023

Incremento (en %)

Aguascalientes

11,063

12,752

15.3

Baja California

52,523

54,226

3.2

Baja California Sur

519

504

-2.9

Campeche

19,074

15,692

-17.7

Coahuila

60,014

65,407

9.0

Colima

1,111

1,282

15.4

Chiapas

1,462

1,273

-12.9

Chihuahua

76,580

69,923

-8.7

Ciudad de México

3,518

3,872

10.1

Durango

3,027

3,066

1.3

Guanajuato

31,754

33,403

5.2

Guerrero

1,137

1,210

6.4

Hidalgo

3,342

3,849

15.2

Jalisco

26,862

27,250

1.4

Estado de México

20,457

22,858

11.7

Michoacán

6,607

5,971

-9.6

Morelos

2,852

3,159

10.8

Nayarit

283

299

5.6

Nuevo León

53,072

56,016

5.5

Oaxaca

1,279

1,221

-4.5

Puebla

19,841

19,659

-0.9

Querétaro

16,713

18,215

9.0

Quintana Roo

65

35

-45.9

San Luis Potosí

17,801

22,912

28.7

Sinaloa

2,949

3,103

5.2

Sonora

23,866

26,557

11.3

Tabasco

11,348

11,135

-1.9

Tamaulipas

35,427

34,279

-3.2

Tlaxcala

2,177

1,936

-11.1

Veracruz

8,822

7,544

-14.5

Yucatán

1,646

1,678

1.9

Zacatecas

3,585

2,832

-21.0

Total Nacional

520,777

533,120

2.4

Ingresos por Remesas por Entidad Federativa (millones de dólares)

Entidades Federativas

Ingresos por remesas

2022

2024

Incremento (en %)

Aguascalientes

939

958

2.06

Baja California

1,447

1,447

-0.01

Baja California Sur

178

150

-15.89

Campeche

174

169

-2.53

Coahuila

1,052

951

-9.57

Colima

479

455

-5.08

Chiapas

4,367

4,168

-4.55

Chihuahua

1,592

1,477

-7.19

Ciudad de México

3,868

4,685

21.11

Durango

1,391

1,371

-1.46

Guanajuato

5,414

5,645

4.26

Guerrero

3,182

3,286

3.27

Hidalgo

1,755

1,784

1.68

Jalisco

5,356

5,503

2.75

Estado de México

4,354

4,601

5.69

Michoacán

5,410

5,647

4.38

Morelos

1,149

1,144

-0.43

Nayarit

875

858

-1.96

Nuevo León

1,472

1,355

-7.93

Oaxaca

3,214

3,433

6.82

Puebla

3,145

3,367

7.05

Querétaro

1,249

1,277

2.20

Quintana Roo

397

396

-0.41

San Luis Potosí

2,072

2,083

0.57

Sinaloa

1,113

916

-17.69

Sonora

915

845

-7.73

Tabasco

420

382

-9.12

Tamaulipas

1,101

1,017

-7.64

Tlaxcala

414

411

-0.66

Veracruz

2,574

2,603

1.12

Yucatán

434

454

4.54

Zacatecas

1,816

1,907

4.98

Total Nacional

63,319

64,745

2.3

Producto Interno Bruto por Entidad Federativa (mil millones de pesos)

Entidades Federativas

Producto Interno Bruto

2022

2023

Incremento (en %)

Aguascalientes

315

334

6.2

Baja California

919

951

3.5

Baja California Sur

178

181

1.7

Campeche

473

508

7.5

Coahuila

936

930

-0.7

Colima

148

155

4.1

Chiapas

375

380

1.5

Chihuahua

911

940

3.2

Ciudad de México

3,651

3,806

4.3

Durango

300

310

3.1

Guanajuato

1,111

1,131

1.8

Guerrero

310

314

1.2

Hidalgo

431

443

2.7

Jalisco

1,798

1,835

2.1

Estado de México

2,218

2,275

2.6

Michoacán

652

679

4.2

Morelos

260

266

2.1

Nayarit

163

163

0.1

Nuevo León

1,929

1,995

3.4

Oaxaca

416

447

7.6

Puebla

826

853

3.2

Querétaro

589

614

4.2

Quintana Roo

357

404

13.2

San Luis Potosí

533

576

8.0

Sinaloa

516

518

0.2

Sonora

790

827

4.7

Tabasco

638

656

2.9

Tamaulipas

749

748

-0.1

Tlaxcala

147

149

1.5

Veracruz

1,042

1,068

2.5

Yucatán

369

389

5.4

Zacatecas

225

229

1.7

Total Nacional

24,273

25,073

3.3

Valor de Producción Agrícola por Entidad Federativa (millones de pesos)

Entidades Federativas

Valor de producción agrícola

2022

2023

Incremento (en %)

Aguascalientes

4,484

4,727

5.4

Baja California

25,728

26,952

4.8

Baja California Sur

7,809

7,597

-2.7

Campeche

6,892

9,537

38.4

Coahuila

10,362

9,767

-5.7

Colima

11,138

13,133

17.9

Chiapas

22,381

23,049

3.0

Chihuahua

59,884

59,476

-0.7

Ciudad de México

1,711

1,768

3.4

Durango

13,477

13,244

-1.7

Guanajuato

51,876

52,153

0.5

Guerrero

20,941

21,255

1.5

Hidalgo

10,136

10,151

0.1

Jalisco

106,107

112,335

5.9

Estado de México

33,699

34,987

3.8

Michoacán

112,261

115,749

3.1

Morelos

11,064

10,436

-5.7

Nayarit

15,987

16,860

5.5

Nuevo León

5,681

6,390

12.5

Oaxaca

26,778

29,702

10.9

Puebla

22,224

27,528

23.9

Querétaro

5,414

6,073

12.2

Quintana Roo

4,231

4,948

17.0

San Luis Potosí

25,887

26,475

2.3

Sinaloa

70,195

80,187

14.2

Sonora

62,595

68,168

8.9

Tabasco

8,303

8,671

4.4

Tamaulipas

31,762

27,065

-14.8

Tlaxcala

4,723

4,814

1.9

Veracruz

57,315

56,861

-0.8

Yucatán

6,540

7,450

13.9

Zacatecas

27,290

24,372

-10.7

Total Nacional

884,876

921,877

4.2

Puestos Laborales Permanentes IMSS por Entidad Federativa (miles)

Doctor en Geografía por la UNAM. Académico del Instituto de Geografía en el Departamento de Geografía Económica e Investigador Nacional CONAHCYT. Se especializa en Geografía Económica Regional, en particular en los temas de desarrollo regional y la industria manufacturera como detonadora de crecimiento económico.

Reconocimientos

El Boletín de Indicadores Económicos Regionales es una publicación del Instituto de Geografía - UNAM, elaborado gracias al apoyo de la Dra. María Teresa Sánchez Salazar, Directora de esta dependencia y del Dr. Héctor Reséndiz López, Secretario Técnico de Vinculación. Se reconoce la revisión, asesoría y sugerencias del Dr. Isidro Téllez Ramírez, así como de la Dra. Ana Melisa Soto Pardo. Del mismo modo se agradece la colaboración del Mtro. Marco Antonio Miramontes Téllez por la eficiente difusión del Boletín, así como a Jessica Guzmán Hernández, por sus atinadas sugerencias. del Boletín. El diseño web se concretó con el apoyo del Mtro. Luis Alberto Montecillo Salas y la presentación en línea se llevó a cabo gracias al Mtro. Luis Alberto González Cervantes, Jefe de la Unidad de Tecnologías de la Información del Instituto de Geografía.